ローン残債がある車を売りたいと考えたとき、「ローン中の車って本当に売れるの?」「所有権がローン会社にあると勝手に売れないと聞いた」と不安に感じる人は多いのではないでしょうか。

実は、ローン返済中の車でも条件さえ整えば問題なく売却できます。

鍵となるのは「所有権が誰にあるか」と「査定額がローン残債を上回るか(アンダーローン)または下回るか(オーバーローン)」の2点です。

カーローンの種類(信販系・ディーラー系・自己ローン)によって所有権の所在が異なるため、まずは車検証で確認するのが最初のステップです。

アンダーローンであれば一括査定で複数業者を競わせて高く売り、その代金で残債を返済する流れが基本になります。オーバーローンの場合でも、差額を現金で支払うか、新車購入時のローンに組み込む方法があります。

この記事では、ローン残債がある車を売るために必要な手順・所有権解除の流れ・売却までの日数目安・よくある失敗まで、実際の流れに沿って解説します。

この記事を読んでわかること

- ローン返済中でも車を売れる条件と大前提

- 所有権の種類(信販・ディーラー・自己)の確認方法

- アンダーローン・オーバーローンそれぞれの対処法

- 所有権解除の具体的な手順と日数

- 一括査定でローン中の車を売る実際の流れ

ローン返済中でも車は売れる

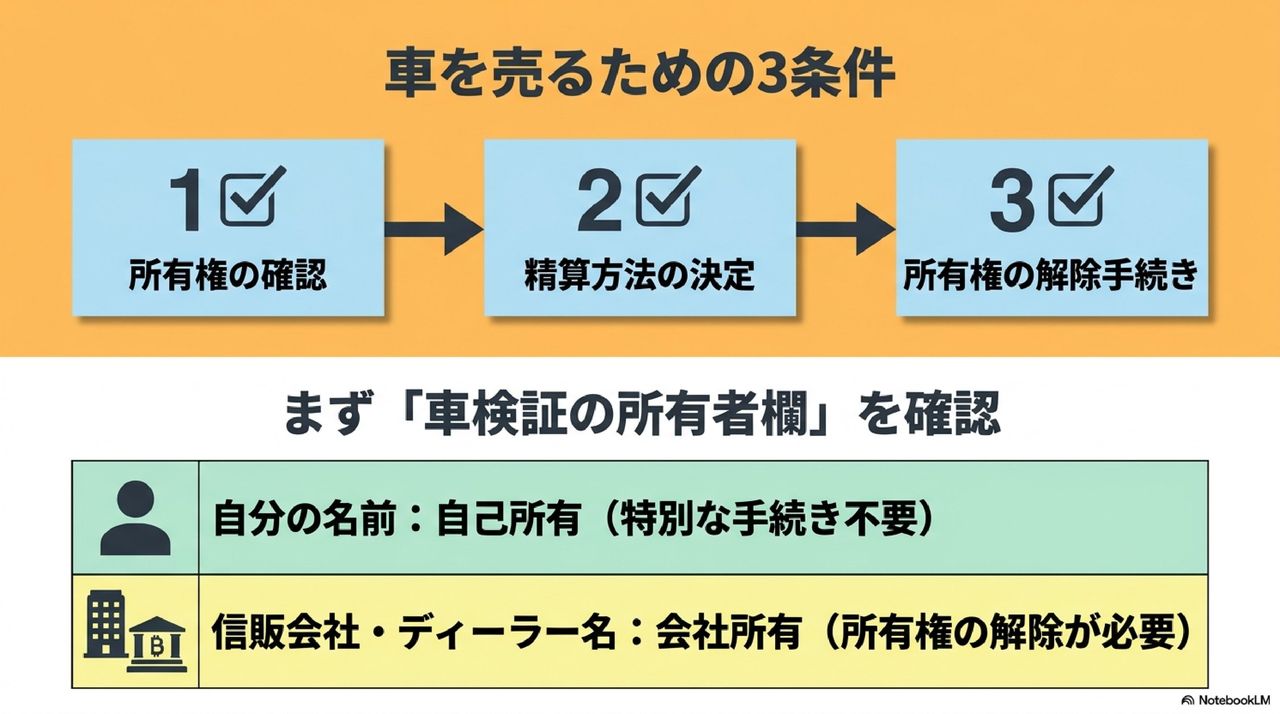

カーローンの返済が残っていても、車を売ることはできます。ただし、「車が売れる=手続きが完了する」ためには3つの条件をクリアする必要があります。

ローン中の車を売るための3条件

- 所有権がどこにあるかを確認する

- ローン残債の精算方法を決める(一括返済 or 次のローンへ組み込み)

- 所有権の解除手続きをローン会社・ディーラーと進める

この3条件が揃って初めて買取業者への引き渡しが完了します。「査定額が出た=その日に売れる」ではないので、手続きに余裕を持ったスケジュールを組むことが重要です。

ローン中の車の売却では「査定を先に受けてから手続きを考える」方が効率的です。

査定額がわからない状態でローン会社に連絡すると、アンダーなのかオーバーなのかの判断がつかず、動きが止まります。

まず査定の申し込みとローン残債の確認を同時に動かすのがポイントです。

まず「車の所有権」がどこにあるかを確認する

ローン返済中の車は、多くの場合「車の所有権があなた以外の会社」にあります。車検証の「所有者」欄を確認してください。

| 所有者欄の記載 | 所有権の場所 | 手続きの相手 |

|---|---|---|

| 自分の名前 | 自己所有 | 手続き不要(ローン完済後に売却可) |

| 信販会社名(オリコ・ジャックス等) | 信販会社 | 信販会社に連絡して所有権解除 |

| ディーラー名(トヨタ・ホンダ等) | ディーラー | ディーラー経由で所有権解除 |

| クレジット会社名 | クレジット会社 | クレジット会社に連絡して所有権解除 |

所有権が自分以外にある場合、「売ります」と言っても買取業者はその車を購入できません。所有権の解除が完了してから引き渡しになります。

なお、電子車検証(普通車は2023年1月、軽自動車は2024年1月以降に車検を受けた車)の場合、記載内容はICチップに格納されています。

専用ICカードリーダーがなくても、国土交通省の「車検証閲覧アプリ」を使えばNFC対応スマートフォンから所有者情報を確認できます。

代表的な信販会社の名称

車検証に以下のような社名が記載されていれば信販会社が所有者です。

- オリコ(オリエントコーポレーション)

- ジャックス

- アプラス

- SMBCファイナンスサービス

- アイディクレジット

- UCカード

ディーラーローンの場合はトヨタファイナンス・ホンダファイナンス・日産フィナンシャルサービス・マツダクレジットなどが所有者欄に記載されます。

アンダーローン・オーバーローンを確認する

売却前に「査定額とローン残債のどちらが多いか」を把握しておきます。この2パターンで、次のステップが大きく変わります。

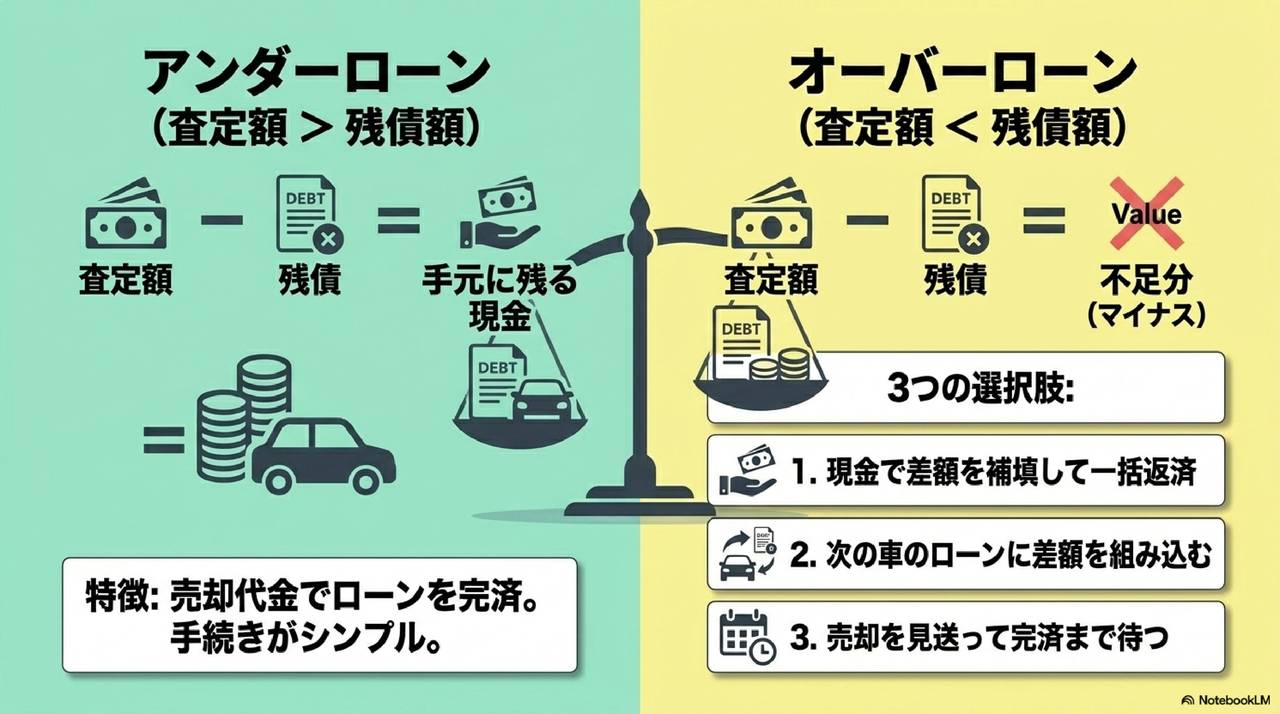

アンダーローン(査定額 > 残債額)の場合

査定額が残債を上回るパターンです。売却代金でローンを完済して、差額が手元に残ります。

例:査定額150万円、ローン残債80万円 → 差額70万円が手元に入る

このパターンは手続きが最もシンプルです。買取業者が査定額を支払い、そこからローン会社へ残債分を送金して所有権解除、という流れで完結します。

実際の売却代金の流れは次のとおりです。

①買取業者が査定額150万円を支払う → ②そのうち残債80万円をローン会社へ送金 → ③差額70万円があなたの口座に振り込まれる。

売主が直接ローン会社に送金する必要はなく、業者が手続きを代行してくれます。

オーバーローン(査定額 < 残債額)の場合

残債が査定額を上回るパターンです。「足りない分」をどうするかを先に決める必要があります。

例:査定額100万円、ローン残債150万円 → 50万円の不足が生じる

オーバーローンの場合、選択肢は3つです。

選択肢①:差額を現金で補填して一括返済

不足分の50万円を自己資金で補い、ローンを完済してから売却する方法です。手続きが最もシンプルで、どの買取業者でも対応できます。

選択肢②:次の車のローンに差額を組み込む(ロールオーバー)

次の車を購入するときに「前の車のローン残債50万円」を新しいローンへ組み込む方法です。ディーラーの乗り換えキャンペーンで利用されます。

月々の支払額が増えるため、返済計画をよく確認してから利用してください。

選択肢③:売却を見送ってローン完済を待つ

すぐに現金を用意できない場合や、次の車の購入予定がない場合は、ローン完済まで乗り続けるのも選択肢です。

オーバーローンかどうかの計算方法

「自分がオーバーかアンダーか」をざっくり計算するには、以下の2点を調べてください。

- ローン残債額:ローン会社の会員サイト・返済明細書・電話で確認

- 車の査定額の目安:一括査定に申し込むか、カーセンサーの「相場チェック」などで同車種の相場を確認

正確な査定額は業者が車を見て初めてわかるため、最初はおおよその相場で判断して構いません。

相場がローン残債より明らかに低い場合はオーバーローンに備えた準備が必要です。

所有権解除の手順

所有権が信販会社・ディーラーにある場合、売却前に所有権解除が必要です。手順はローン会社の種類によって変わります。

所有権解除とは「ローン会社名義の所有権を、車を受け取る買取業者(または購入者)に移転する手続き」のことです。

ローン完済を証明する書類をローン会社から取り寄せて、陸運局で登録変更することで完了します。

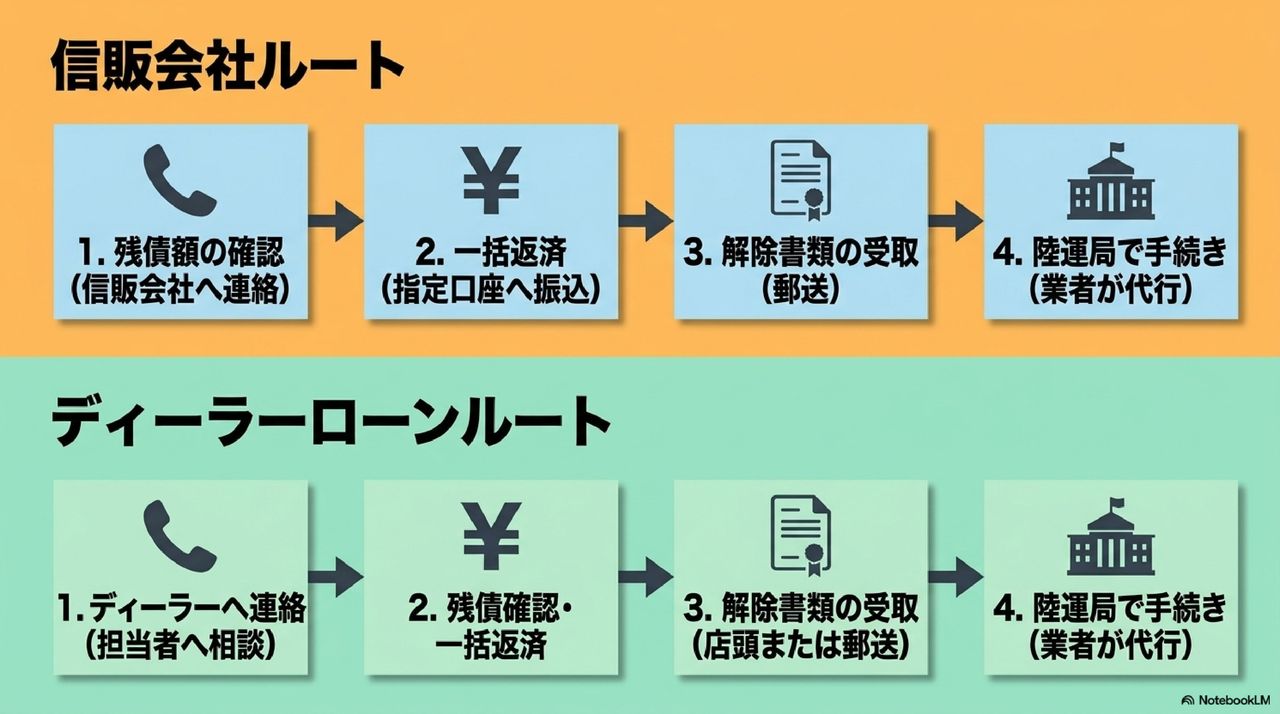

信販会社ルート(オリコ・ジャックス・アプラス等)

信販会社は独立したローン会社で、ディーラーを介さず直接手続きできます。

ステップ1:信販会社に連絡して残債額を確認する

信販会社のカスタマーセンターへ電話し、「残債額の確認と一括返済の手続きを進めたい」と伝えます。残高確認は書面(残高証明書)で取り寄せることもできます。

- 残高証明書の発行:3〜7営業日

ステップ2:一括返済の手続きをする

一括返済の申し込みをすると、返済金額と振込先口座が案内されます。指定日までに振り込んでください。

繰り上げ返済手数料がかかる場合があるため、事前に確認してください。

ステップ3:所有権解除書類を受け取る

一括返済の確認が取れると、信販会社から所有権解除に必要な書類が送られてきます。

- 送付される書類:委任状・譲渡証明書・印鑑証明書(信販会社発行)

- 書類到着まで:3〜10営業日

ステップ4:陸運局で所有権移転手続き

受け取った書類をもとに、陸運局で所有権の移転登録を行います。実際には買取業者が代行してくれる場合がほとんどです。

陸運局の手続き費用(登録手数料・代行費用)は業者が負担するのが一般的ですが、念のため査定時に確認してください。

ディーラーローンルート(トヨタファイナンス・ホンダファイナンス等)

ディーラーローンの場合、手続きはディーラーを経由します。

ステップ1:購入したディーラーに連絡する

「車を売りたい・ローンを一括返済したい」と担当営業に連絡します。信販会社への橋渡しはディーラーが行います。

ステップ2:残債額の確認と一括返済

ディーラー経由で残債額を確認し、一括返済の手続きを進めます。信販会社ルートと同様に繰り上げ返済手数料が発生する場合があります。

ステップ3:所有権解除書類の受け取り

書類はディーラー経由で受け取ります。到着までの日数はディーラーによって異なりますが、概ね5〜10営業日が目安です。

ステップ4:陸運局で所有権移転

信販会社ルートと同じく、買取業者が代行するのが一般的です。

ディーラーローンの注意点:ディーラーローンで購入した車を「別の買取業者に売る」ことは可能です。

ただし「ディーラーに下取りに出す」と「買取業者に売る」の2択があり、ディーラー下取りのほうが所有権解除の手続きが省略されてスムーズに進む場合があります。

査定額が買取業者のほうが高い場合は、手続きの手間を考慮した上で比較してください。

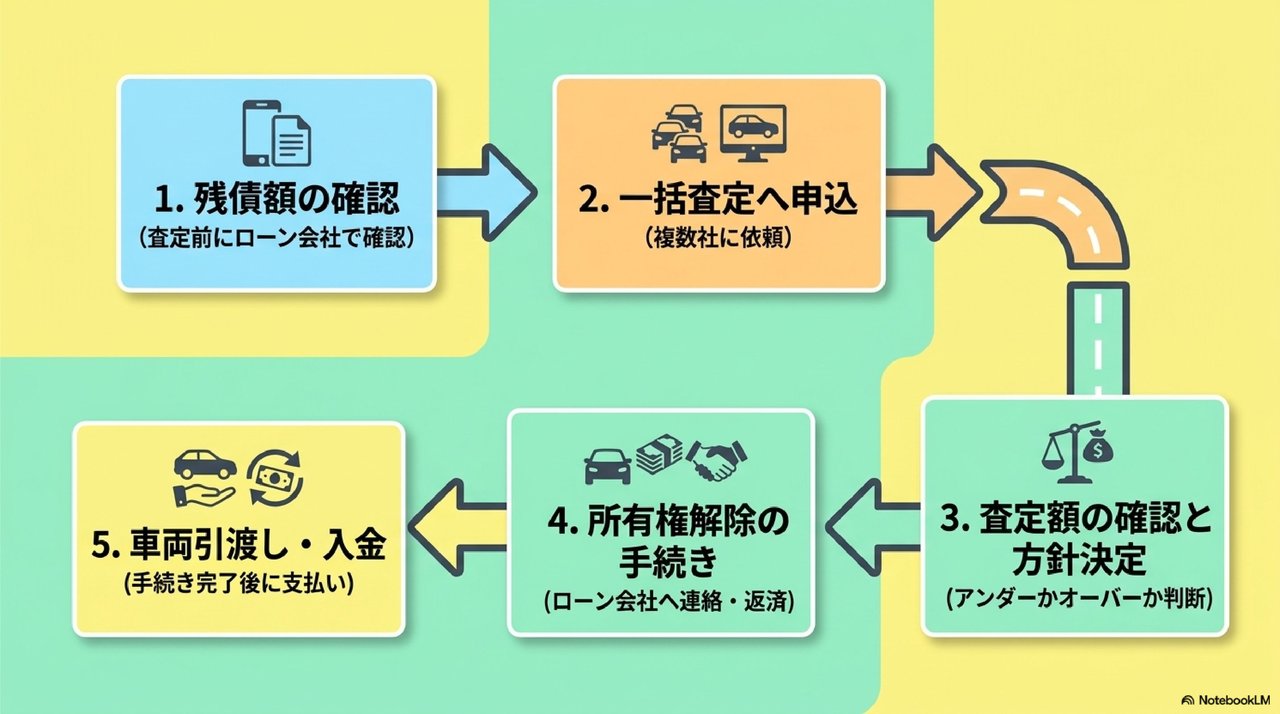

一括査定でローン中の車を売る実際の流れ

所有権解除の手続きと並行して、査定の申し込みを進めることができます。

「所有権解除が終わってから動き出す」では時間がかかりすぎるため、以下の順番で進めると効率的です。

ステップ1:ローン残債額を確認する(査定の前に)

一括査定に申し込む前に、現在の残債額を確認しておきます。査定額と比較して「アンダーかオーバーか」を見極めるためです。

ローン会社の明細書・会員サイト・電話で確認できます。

ステップ2:一括査定に申し込む

残債額の目安がわかったら、一括査定サービスに申し込みます。複数の買取業者に同時に査定依頼できるため、高い査定額を引き出しやすくなります。

申し込み時に「ローン残債あり」「所有権が信販会社名義」などを正直に伝えてください。

ローン中の車の買い取りに慣れている業者がほとんどのため、問題なく査定を進められます。

→ [一括査定サービスおすすめ9選→ハブ②へ内部リンク]

ステップ3:査定額を確認してアンダー/オーバーを判断する

査定額が出たら、残債との差を計算します。アンダーならそのまま売却手続きへ、オーバーなら選択肢(①②③)の中から対応方法を決めます。

ステップ4:所有権解除の手続きを進める(ローン会社に連絡)

売却の方向が固まったら、ローン会社または購入ディーラーに連絡して所有権解除の手続きを始めます。一括返済の場合は、振り込み→書類送付→陸運局手続きの順に進みます。

ステップ5:所有権解除完了後に引き渡し・入金

所有権解除が完了したら、車を引き渡して入金されます。

売却代金がローン残債を上回る場合(アンダーローン)は、売却代金の中からローン返済分が差し引かれ、残額が振り込まれます。

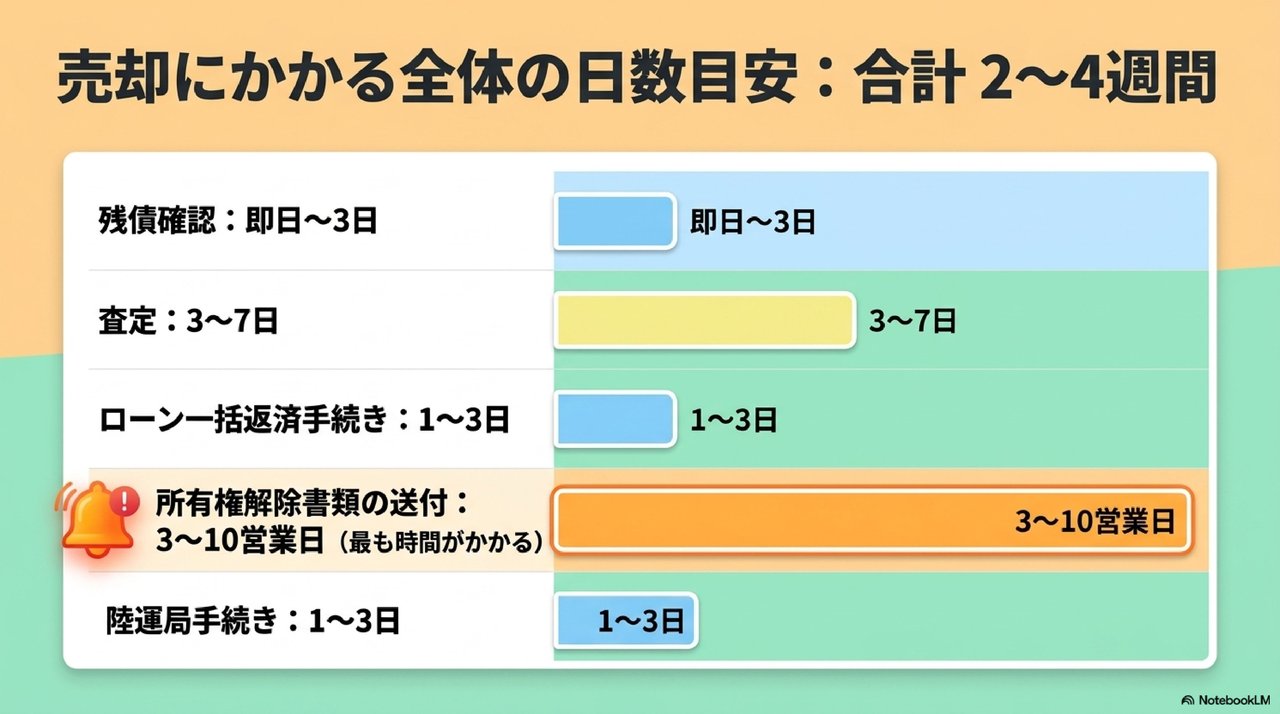

売却にかかる全体の日数目安

| フェーズ | 内容 | 目安日数 |

|---|---|---|

| 残債確認 | ローン会社に連絡・明細確認 | 即日〜3日 |

| 査定 | 一括査定申し込み〜業者訪問〜額確定 | 3〜7日 |

| ローン一括返済手続き | 申し込み〜振り込み完了 | 1〜3日 |

| 所有権解除書類の送付 | 信販会社からの書類到着 | 3〜10営業日 |

| 陸運局手続き | 所有権移転登録(業者代行) | 1〜3日 |

| 合計 | 査定申し込みから入金まで | 2〜4週間 |

所有権解除書類の送付が最も時間がかかります。急いで売りたい場合は、査定申し込みと同時にローン会社への連絡を始めるのが大切です。

ローン中の車の売却でよくある失敗

「査定額が出てから動けばいい」と思って出遅れる

所有権解除書類の到着に最大10営業日かかります。査定完了後に動き始めると、書類待ちだけで2週間以上かかることがあります。

転勤・引越しなど期限がある場合は、査定申し込みと同時にローン会社へ連絡してください。

繰り上げ返済手数料を計算に入れていない

ローンを一括返済する際に手数料がかかるローン会社があります。

査定額100万円・残債80万円でもアンダーローンだと思っていたら、手数料5万円が加わって実質95万円の手残りになった、という話はよくあります。

査定額と比較する前に手数料込みの残債額を確認してください。

所有権がディーラー名義なのに信販会社に連絡してしまう

所有権確認を省略して「ディーラーローンだから信販会社に電話する」と勘違いする人がいます。必ず車検証の所有者欄で確認してから、適切な連絡先に問い合わせてください。

1社だけの査定額でオーバーローンと判断する

1社の査定が低かっただけでオーバーローンと思い込んで売却を断念する人がいます。同じ車でも業者によって査定額が20〜30万円変わることがあります。

アンダーかオーバーかの最終判断は、複数業者の査定額を出してから行ってください。

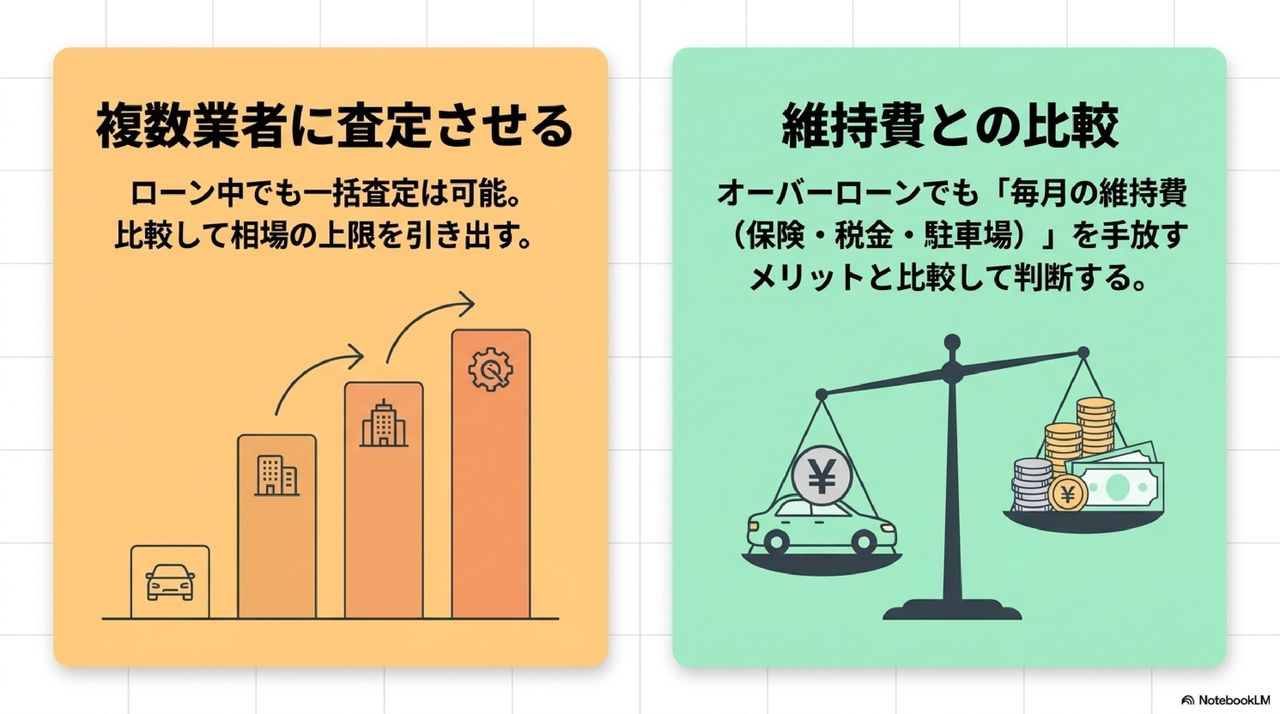

ローン中の車を高く売るためのポイント

複数業者に査定させる

ローン中でも、複数の買取業者への同時査定は可能です。1社だけに査定させると相場の上限がわかりません。

一括査定で3〜5社に見積もりを出してもらい、最も高い額を選んでください。

→ [車を高く売るベストタイミング→⑩へ内部リンク]

オーバーローンでも「売れない」ではない

オーバーローンで差額を自己資金で補填する場合、「損をする」と感じがちです。

しかし、毎月の維持費(保険・税金・駐車場)と残りのローン支払いを合算すると、手放したほうが総額で得になるケースも少なくありません。

維持コストとの比較をしてから判断してください。

よくある質問

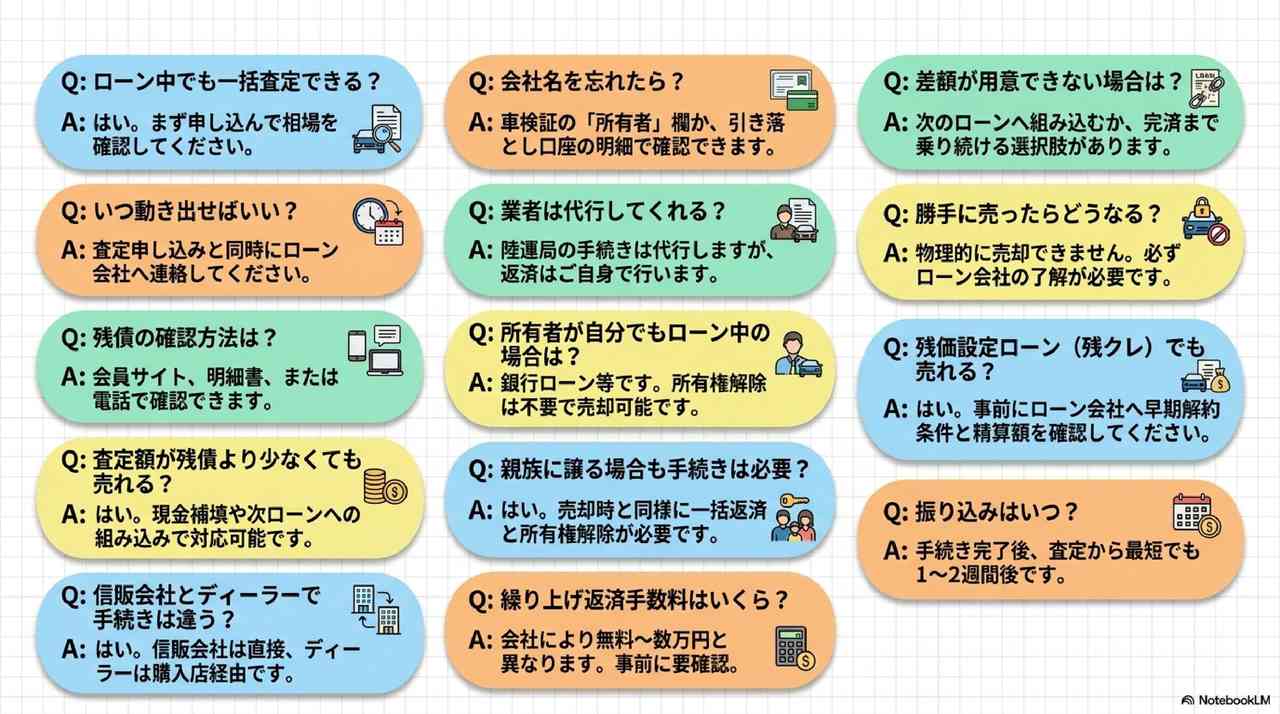

Q. ローン中でも一括査定に申し込んでいいですか?

はい、申し込めます。ローン中であることを正直に伝えれば、ほとんどの業者はローン車の買い取りに対応しています。

査定額が出てから売却判断をすればよいため、まず申し込んで相場を確認することをおすすめします。

Q. 所有権解除はいつ動き出せばいいですか?

売却の意思が固まったら、査定申し込みと同時にローン会社へ連絡することをおすすめします。

所有権解除書類の到着に最大10営業日かかるため、査定が終わってから動き出すと引き渡しまで1ヶ月以上かかる場合があります。

Q. ローン残債がいくら残っているか確認する方法は?

はい、3つの方法があります。①ローン会社の会員サイト・アプリ、②毎月届く返済明細書、③ローン会社のカスタマーセンターへ電話、のいずれかで確認できます。

正確な「一括返済必要額」は繰り上げ返済手数料を含むため、電話で直接聞くのが確実です。

Q. 査定額がローン残債より少ない場合(オーバーローン)でも売れますか?

はい、売れます。差額を現金で補填して一括返済する方法、次の車のローンに組み込む方法(ロールオーバー)があります。

ただし、差額を用意できない場合は売却が難しくなります。

Q. 信販会社とディーラーローンで手続きに違いはありますか?

はい、違います。信販会社の場合は直接信販会社に連絡して手続きを進めます。ディーラーローンの場合は購入したディーラーを経由して手続きを行います。

どちらも「ローン会社の許可なしに勝手に売る」ことはできません。

Q. ローンを組んだのがかなり前で、どこの信販会社か忘れました。どうすれば調べられますか?

はい、車検証の「所有者」欄を確認してください。信販会社名が記載されていれば社名でわかります。

または、ローン契約時の書類・引き落とし口座の明細から確認することもできます。

Q. 買取業者は所有権解除の手続きを代行してくれますか?

はい、多くの買取業者が陸運局での所有権移転登録を代行しています。ただし、ローン会社への連絡や一括返済の手続きはご自身で行う必要があります。

不明な点は査定時に業者へ確認してください。

Q. 所有者欄が自分の名前なのに「ローン中」という状態はありますか?

はい、あります。信販会社ではなく銀行系カーローンや消費者金融で借りた場合、所有権が自分名義のまま残るケースがあります。

この場合は所有権解除の手続き不要で、ローン完済後に売却可能です。

Q. ローンが残っている車を親族に譲る場合も手続きが必要ですか?

はい、必要です。所有権がローン会社にある場合は、売却と同様にローンの一括返済と所有権解除が必要です。

無断で名義変更しようとしてもローン会社の同意なしには手続きできません。

Q. 繰り上げ返済手数料はどのくらいかかりますか?

いいえ、一律ではありません。ローン会社や契約内容によって異なり、無料〜数万円の手数料がかかる場合があります。

契約書の「繰り上げ返済」の項目か、ローン会社への電話で金額を確認してください。

Q. オーバーローンの差額をすぐに用意できない場合はどうすればいいですか?

いいえ、即座に選択肢がなくなるわけではありません。

次の車を購入するタイミングで差額を新しいローンに組み込む(ロールオーバー)か、ローン完済まで乗り続けてから売却する方法があります。

焦って不利な条件で売るより、時間をかけて最善の選択をしてください。

Q. ローン中の車を勝手に売ったらどうなりますか?

いいえ、許可なしに売ることはできません。所有権がローン会社にある場合、所有者の許可なしに売却の登録手続きが完了しないため、物理的に売れません。

万一、不正な方法で売却しようとすると横領罪に問われる可能性があるため、必ずローン会社の了解を得て進めてください。

Q. 残価設定ローン(残クレ)中の車も売れますか?

はい、売れますが手続きが異なります。残価設定ローン(残クレ)は通常のカーローンと異なり、契約終了時に「返却・買い取り・乗り換え」の3択があります。

契約期間中に売却する場合は「早期解約」扱いになるため、ローン会社に早期解約条件と解約精算額を確認してから買取業者に相談してください。

Q. 売却代金の振り込みはいつになりますか?

はい、所有権解除が完了した後の引き渡し日または翌営業日が一般的です。

所有権解除書類の到着と陸運局手続きが完了してから振り込みとなるため、査定完了から最短でも1〜2週間かかる場合があります。

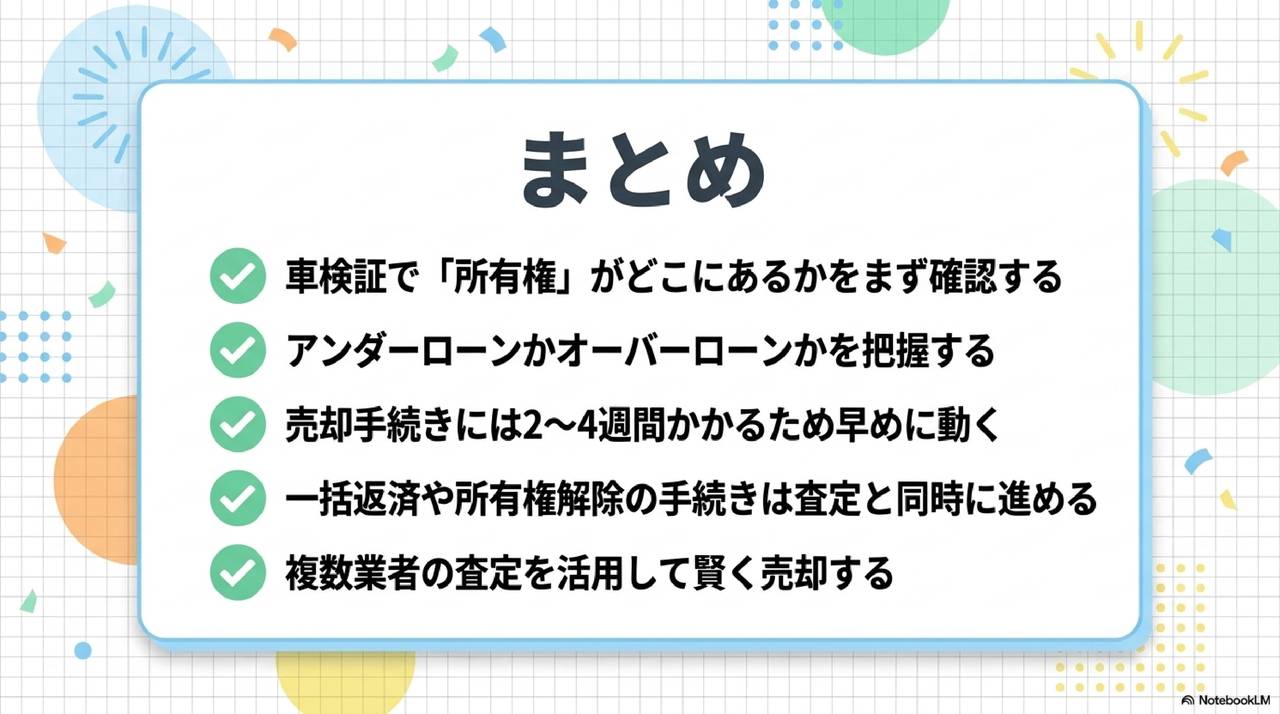

まとめ

ローン残債がある車は、所有権の確認と精算方法の選択が大切です。査定申し込みと同時にローン会社へ連絡を入れることで、引き渡しまでの期間を短くできます。

オーバーローンの場合も選択肢はあるため、まず残債額と査定額を把握してから判断してください。

- ローン返済中でも車は売れる。ただし所有権確認・精算・所有権解除の3ステップが必要

- 車検証の「所有者」欄を確認して、信販会社・ディーラー・自己所有かを判断する

- 査定額よりローン残債が少ない(アンダーローン)なら売却代金でそのまま返済できる

- 査定額よりローン残債が多い(オーバーローン)場合は3つの選択肢がある

- オーバーローンの選択肢:①差額を現金補填 ②次の車のローンへ組み込み ③完済を待つ

- 信販会社ルートは直接連絡・ディーラーローンはディーラー経由で所有権解除手続きをする

- 所有権解除書類の到着まで最大10営業日かかるため、査定と同時に連絡を入れる

- 売却完了(入金)まで全体で2〜4週間を見込む

- 繰り上げ返済手数料の有無・金額を事前にローン会社へ確認する

- 複数業者に査定させてアンダーローンの差額最大化・オーバーローン額の最小化を目指す